Vous avez 2 millions d’euros à placer et vous vous demandez combien cela pourrait rapporter chaque mois ? C’est une question cruciale pour maximiser votre capital. Les choix de placement sont variés et dépendent de votre tolérance au risque.

Que vous soyez un investisseur prudent ou audacieux, comprendre les rendements potentiels peut transformer votre situation financière. Voyons ensemble les options qui s’offrent à vous et comment optimiser vos gains.

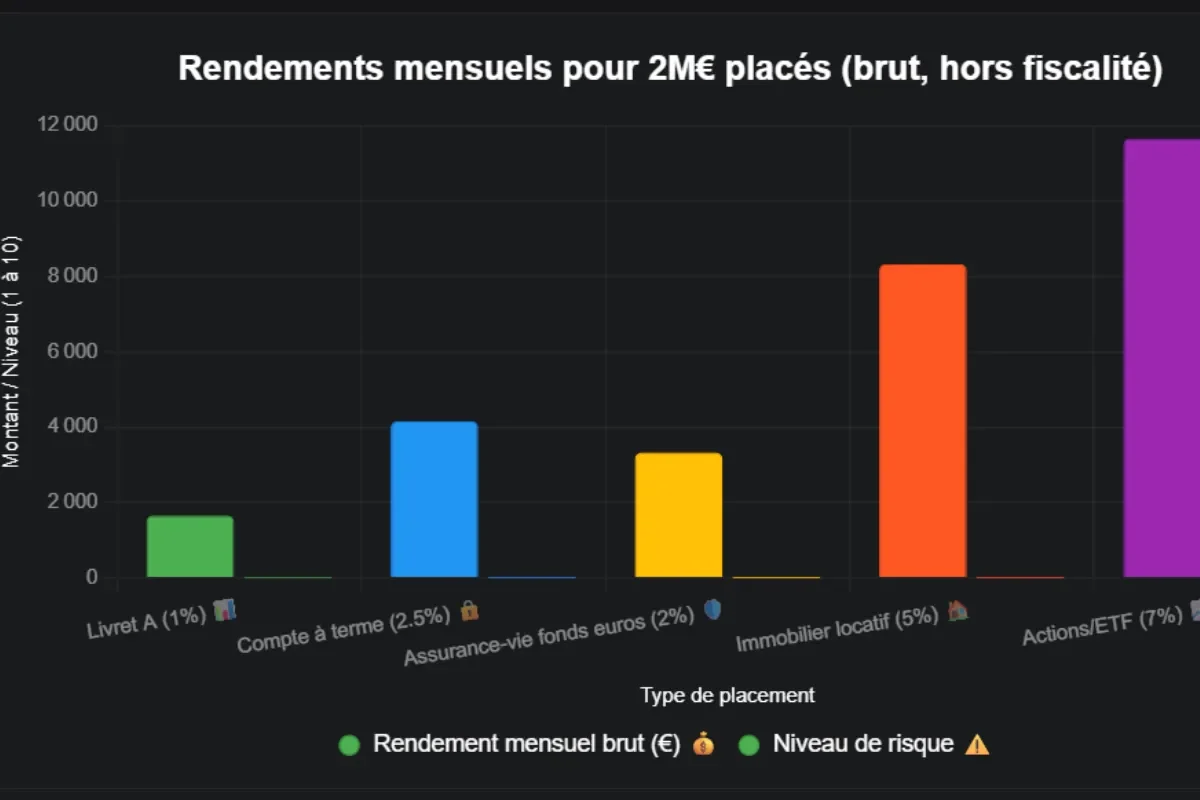

Combien rapporte 2 millions d’euros placés par mois (résumé):

| Type de Placement | Rendement Estimé |

|---|---|

| 🤕Placements Sécurisés (Livret A, Obligations d’État) | 10 000 à 20 000 €/an 💰 |

| 🏠 Actions ou Marchés Boursiers | 200 000 €/an 📈 |

| 💼 Immobilier Locatif (SCPI, Immobilier Direct) | 80 000 à 140 000 €/an 🏠 |

| Private Equity (Startups, Capital Investissement) | 100 000 à 200 000 €/an 💼 |

| Fonds en Euros (Assurance Vie) | 50 000 à 70 000 €/an 💡 |

Les différentes options de placement pour 2 millions d’euros

Lorsqu’on dispose de 2 millions d’euros à placer, plusieurs stratégies s’offrent à vous. Choisir le bon placement dépend de votre tolérance au risque, de vos objectifs financiers, et du délai prévu pour les investissements. Voici un aperçu des principales options disponibles. Chaque type de placement présente ses propres avantages et inconvénients.

Les placements traditionnels : livret A, comptes à terme et assurance-vie

Les placements traditionnels sont souvent perçus comme les plus sûrs, surtout pour les investisseurs prudents. Le livret A, par exemple, est un compte d’épargne réglementé en France. Il offre un taux d’intérêt fixe, exonéré d’impôts. Cependant, il ne permet pas de réaliser des gains spectaculaires. Le capital est sécurisé, mais les rendements restent limités.

Les comptes à terme sont une autre option. Ils permettent de bloquer une somme d’argent pendant une période déterminée. En échange, la banque propose un taux d’intérêt généralement plus élevé que celui du livret A. Ce type de placement est intéressant pour ceux qui n’ont pas besoin d’accès immédiat à leur capital.

L’assurance-vie se distingue par sa flexibilité. Elle permet d’investir dans différents supports, comme des fonds en euros, qui offrent une sécurité, ou des unités de compte, qui comportent des risques mais aussi des potentiels de rendement plus élevés. La fiscalité avantageuse de l’assurance-vie en fait un choix prisé pour la transmission de patrimoine.

Opportunités d’investissement à plus haut rendement : actions et immobilier

Pour ceux qui recherchent des rendements supérieurs, investir en actions représente une voie prometteuse. Le marché boursier, bien que volatile, offre des possibilités de gains considérables à long terme. En achetant des actions de sociétés qui ont un bon potentiel de croissance, vous pouvez voir votre capital multiplier. Néanmoins, il est essentiel de se renseigner et de diversifier son portefeuille pour réduire les risques associés.

Le secteur immobilier constitue une autre option attrayante. Investir dans des biens locatifs peut générer des revenus passifs et une plus-value à long terme. De plus, l’immobilier est souvent perçu comme une valeur refuge. Cependant, il faut prendre en compte des éléments comme les frais d’entretien, les taxes et la gestion des locataires.

Calcul des intérêts générés par 2 millions d’euros placés

Placer 2 millions d’euros peut générer des intérêts intéressants, selon le type de placement choisi. Deux grands types de placements existent : ceux à faible risque et ceux à haut risque. Chacun d’eux présente des rendements différents, et il est crucial de bien comprendre ces différences avant de s’engager.

Exemples de rendement sur des placements à faible risque

Les placements à faible risque incluent des options comme les livrets d’épargne, les obligations d’État ou encore les fonds en euros. Ces produits sont réputés pour leur sécurité, bien qu’ils offrent des rendements moins élevés par rapport à d’autres placements. Prenons un exemple concret :

- Un livret d’épargne à un taux de 0,5 % rapporterait environ 10 000 euros par an pour un placement de 2 millions d’euros.

- Une obligation d’État avec un rendement de 1 % rapporterait 20 000 euros par an.

Il est évident que ces montants, bien que sécurisés, ne sont pas très compétitifs. Toutefois, ils garantissent une certaine tranquillité d’esprit pour ceux qui préfèrent éviter les risques. En gardant cela à l’esprit, réfléchissez à vos objectifs financiers et à votre tolérance au risque.

Rendement sur des placements à haut risque : ce qu’il faut attendre

Pour les investisseurs prêts à prendre des risques, il est possible d’envisager des placements dans des actions, des startups ou des cryptomonnaies. Ces types de placements peuvent offrir des rendements bien plus élevés, mais ils comportent également des risques importants.

Imaginons un placement dans une action qui a un potentiel de croissance de 10 % par an. Pour 2 millions d’euros, cela représenterait un gain de 200 000 euros. À l’inverse, si l’investissement ne performe pas, vous pourriez également perdre une partie de votre capital. C’est pourquoi il est conseillé de diversifier vos placements, afin de limiter les risques.

Un autre exemple pourrait être d’investir dans des startups à fort potentiel. Ces investissements peuvent générer des rendements de 50 % ou même plus, mais il est essentiel de comprendre que la plupart des startups échouent. Cela souligne l’importance de la recherche et de l’analyse avant de s’engager.

Facteurs influençant le rendement de votre placement

Lorsque vous vous demandez combien rapporte 2 millions d’euros placés par mois, plusieurs éléments sont à considérer. Ces éléments ne se limitent pas seulement au taux d’intérêt ou au type de placement. La fiscalité et la diversification jouent également un rôle majeur dans le rendu final de votre investissement.

Fiscalité et son impact sur le rendement net

La fiscalité peut réduire considérablement le rendement de vos placements. Chaque type de produit financier est soumis à des règles fiscales spécifiques. Par exemple, les intérêts générés par un livret d’épargne peuvent être soumis à un impôt sur le revenu ou à des prélèvements sociaux. Cela signifie que le montant que vous percevez après impôts peut être bien inférieur au montant brut initial.

Pour mieux comprendre, prenons un cas concret. Supposons que vous placiez 2 millions d’euros dans un livret d’épargne avec un taux d’intérêt de 1%. Sans prendre en compte la fiscalité, vous obtiendriez 20 000 euros d’intérêts par an. Cependant, si 30% de ce montant est prélevé pour les impôts, votre gain net serait alors de 14 000 euros annuels. Il est donc crucial de bien se renseigner sur les régimes fiscaux applicables avant d’investir.

L’importance de la diversification pour maximiser les gains

La diversification est une autre clé pour optimiser vos rendements. En répartissant votre capital sur différents types de placements, vous minimisez les risques. Imaginez que vous investissez uniquement dans un seul produit. Si celui-ci ne fonctionne pas, vous pourriez perdre une grande partie de votre investissement. En revanche, en diversifiant, vous avez plusieurs sources de revenus.

Par exemple, en placez 1 million d’euros dans des actions, 500 000 euros dans des obligations, et 500 000 euros dans des produits d’épargne. Même si l’un de ces placements ne rapporte pas beaucoup, les autres peuvent compenser cette perte. C’est pourquoi, en matière d’investissement, la stratégie de diversification est souvent préconisée par les experts financiers.